Глава 3. Финансовое благополучие

Несомненно, уровень благополучия жителей более богатых стран выше: Deaton, A. (2008). Income, health, and well-being around the world: Evidence from the Gallup World Poll. Journal of Economic Perspectives, 22, 2.

Экономика благополучия определяет взаимосвязь между ВВП на душу населения и средними оценками в баллах, которые респонденты каждой страны выставляют, используя «лестницу Кэнтрила» (Cantril Self-Anchoring Striving Scale). Данный инструмент предлагает респондентам оценить текущее качество своей жизни по десятибалльной шкале, представив лестницу со ступеньками от нуля до десяти. При использовании логарифма ВВП на душу населения корреляция между благополучием (оценкой качества жизни с помощью «лестницы Кэнтрила») и доходом составляет 0,84, а это значит, что каждое удвоение дохода добавляет балл (по десятибалльной шкале) к общему благополучию респондента. Дальнейший анализ, который провели Б. Стивенсон и Дж. Вольферс, подтвердил эти выводы и «не выявил точки насыщения, по достижении которой в богатых странах дальнейшее повышение субъективного благополучия прекращается». Кроме того, эти исследователи обнаружили линейную связь дохода и благополучия для жителей большинства стран и позитивную связь между экономическим ростом и благополучием. Это позволяет сделать вывод, что увеличение доходов повышает вероятность высокого благополучия. Дальнейшие исследования показывают, что разные показатели благополучия связаны с доходом в неодинаковой степени. Эти данные говорят о том, что повседневные впечатления и эмоции не так сильно зависят от дохода, как от оценки качества жизни в целом. Следовательно, доход гораздо теснее связан с общей оценкой качества жизни, чем с повседневными впечатлениями и ощущениями.

Stevenson, B., & Wolfers, J. (2008 September). Economic growth and subjective well-being: Reassessing the Easterlin paradox. CESifo Working Paper No. 2394, CESifo Group.

Diener, E., Kahneman, D., Arora, R., Harter, J., & Tov, W. (2009). Income's differential influence on judgments of life versus affective well-being. In A. C. Michalos (Ed.), Social indicators research series: vol. 39. Assessing well-being: The collected works of Ed Diener (pp. 233–246). London, UK: Springer.

Так, в Африке 56 % участников исследования, заявили, что их семье «приходилось голодать» в течение последних 12 месяцев: в Южной и Северной Америке этот показатель равен 16 %. В Азии 9 % респондентов говорят о том, что члены их семей страдали от недоедания, а в Европе их доля составляет лишь 3 %.

Изучая связь уровня счастья с расходами на себя и других, группа ученых из Гарварда обнаружила, что деньги, потраченные на себя, неповышают благополучия в отличие от потраченных на других людей. Такие расходы, по-видимому, не менее важны для счастья человека, чем общее количество денег, которые он зарабатывает: Dunn, E. W., Aknin, L. B., & Norton, M. I. (2008). Spending money on others promotes happiness. Science, 319 (5870), 1687–1688.

Уныние может заставить нас потратить на себя гораздо большеденег, чем мы могли бы себе позволить в иной ситуации: Sadness may encourage more extravagance. (2008, February 8). The New York Times. Retrieved September 4, 2009, from http://www.nytimes.com.

Даже если сразу после покупки у вас улучшилось настроение, исследования показывают, что удовлетворение, которое доставляют материальные блага, со временем улетучивается: Carter, T. J., & Gilovich, T. (2010). The relative relativity of material and experiential purchases. Journal of Personality and Social Psychology, 98 (1), 146–159.

Покупка даже кратковременных впечатлений, например ужина в ресторане или похода в кино, повышает наше благополучие: Van Boven, L., & Gilovich, T. (2003). To do or to have? That is the question. Journal of Personality and Social Psychology, 85 (6), 1193–1202.

Это не только удовлетворяет нашу потребность в общении, но и куда реже вызывает сожаление о потраченных деньгах, поэтому со временем подобные решения кажутся нам еще более правильными: Carter, T. J., & Gilovich, T. (2010). The relative relativity of material and experiential purchases. Journal of Personality and Social Psychology, 98 (1), 146–159.

Для тех, кто зарабатывает менее $25 000 в год, материальные приобретения и покупка впечатлений оказывают сходное влияние на повышение благополучия: Van Boven, L., & Gilovich, T. (2003). To do or to have? That is the question. Journal of Personality and Social Psychology, 85 (6), 1193–1202.

Однако почти половина тех, кому было предложено выбрать один из этих вариантов, предпочли более низкую ежегодную зарплату в $50 000: Solnick, S. J., & Hemenway, D. (1998). Is more always better?: A survey on positional concerns. Journal of Economic Behavior & Organization, 37 (3), 373–383.

Иными словами, мы куда больше расстраиваемся, потеряв имеющиеся $50, чем радуемся, выиграв $50: Thaler, R. H. (1999). Mental accounting matters. Journal of Behavioral Decision Making, 12 (3), 183–206.

По словам экономиста из Чикагского университета Ричарда Талера, кредитная карточка действует как «размыкающее устройство», позволяя отделить радость немедленного приобретения от мук расставания с деньгами, которое откладывается на будущее: Thaler, R. H. (1999). Mental accounting matters. Journal of Behavioral Decision Making, 12 (3), 183–206.

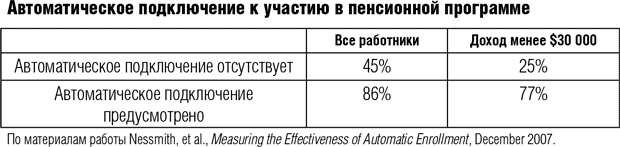

Исследования показали, что, когда компания требует, чтобы наемные работники приняли решение об участии в пенсионном плане, большинство людей отказывается. Однако когда такое участие предполагается по умолчанию и работники становятся участниками пенсионного плана автоматически, в пенсионном плане участвует более 80 % сотрудников: Nessmith, W. E., Utkus, S. P., & Young, J. A. (2007, December). Measuring the effectiveness of automatic enrollment. Информация получена 22 сентября 2009 года с сайта Vanguard Center for Retirement Research: https://institutional.vanguard.com/VGApp/iip/site/institutional/

researchcommentary/article?File=EffectivenessAutoEnrollment.

Компании все чаще автоматически подключают сотрудников к пенсионным программам, чтобы помочь людям обеспечить себе финансовую стабильность в будущем. В 2003 г. автоматическую регистрацию предполагали лишь 8 % планов 401 (k), т. е. альтернативных пенсионных программ, предусматривающих отчисление средств на счета с отсроченным платежом. В 2007 г. их количество увеличилось до 36 % для всех компаний и превысило 51 % для крупных компаний (в которых работает 5000 и более сотрудников, автоматически подключенных к участию в пенсионных программах).

Orszag, P. (2008, August 7). Behavioral economics: Lessons from retirement research for health care and beyond. Presentation at the Retirement Research Consortium. Информация получена 22 сентября 2009 г. с сайта http://www.cbo.gov/ftpdocs/96xx/doc9673/Presentation_RRC.1.1.shtml.

Поэтому, рассмотрев уровень доходов людей, которых опрашивали, мы провели более глубокий анализ ключевых факторов финансового благополучия: в рамках проведенного исследования мы задавали респондентам множество вопросов, касающихся финансового благополучия, в том числе о годовом доходе. Наше предыдущее исследование, проведенное в рамках всемирного опроса, показало, что доход играет важную, но не определяющую роль для благополучия. Поэтому мы запланировали исследование, которое позволило соотнести деньги с тревогой и ощущением финансовой защищенности. Мы изучили относительную важность годового дохода, беспокойства о деньгах и ощущения финансовой защищенности методом регрессионного анализа, который позволяет определить независимое влияние каждой переменной при статистическом контроле прочих переменных, в том числе образования, возраста, пола и семейного положения.