Раздел 7

Экономическая эффективность системы СКАЛ

Она определяется совокупностью целого ряда инновационных подходов (см. табл. 32):

Таблица 32

Основы экономической эффективности системы СКАЛ

1. Сокращение расходов лечебного учреждения на организацию лечения (в т. ч. на лекарства).

2. Значительное уменьшение выплат по листам нетрудоспособности во время и после лечения.

3. Существенное уменьшение потерь национального дохода за счет временного отстранения граждан от производственной деятельности в периоды госпитализации.

4. Повышение производительности труда лечащих врачей.

5. Высвобождение значительных производственных площадей при организации центра СКАЛ.

6. Экономия кадровых ресурсов (среднего и младшего медицинского персонала).

Подробное рассмотрение каждого из этих составляющих приводится ниже.

В 1982 г. расходы на эксплуатацию терапевтического 500-коечного стационара составляли в год 1,5 млн. руб. Аналогичный показатель МГАЦ складывался из соответствующих затрат его поликлиники и стационара.

Таким образом, в целом стоимость годовой эксплуатации МГАЦ равнялась 522,8 тыс. руб., что почти в 3 раза (2,87) меньше расходов на обычный терапевтический стационар такой же мощности[20].

При этом ежегодная экономия составляла:

1500000 – 522800=977.2 тыс, руб.

Большую работу по оценке экономической эффективности лечения в МГАЦ провел Отдел экономики и планирования здравоохранения НИИ им. Семашко (старший научный сотрудник Л.Л. Лунская). Ниже приводится текст соответствующего документа.

СПРАВКА

по расчетам экономической эффективности лечения больных в Опытном московском артрологическом центре

По заданию Министерства здравоохранения СССР определялась экономическая эффективность МГАЦ. Для этой цели затраты на лечение больных по системе СКАЛ (в стационаре и поликлинике МГАЦ) сравнивались с затратами на лечение больных, прошедших традиционный курс лечения в том же отделении стационара.

По материалам выкопировки из историй болезни всех 1300 госпитализированных в стационарное отделение МГАЦ, в 1982 г. лечилось 731 чел. по системе СКАЛ и 569 чел. – традиционным методом. Больные, лечившиеся по системе СКАЛ, провели в стационаре 7663 койко-дня, а лечившиеся традиционно —14 070 койко-дней.

В МГАЦ получили полный курс лечения в объеме стационара 4706 больных. По данным Центра, они практически все нуждались в традиционном стационарном лечении. Бели даже предположить, что в традиционном госпитальном лечении нуждалась только половина (!? – Э.П.) этих больных[21], т. е. 2353 чел., то средняя длительность лечения этих больных по системе СКАЛ в стационаре составляет 3,26 дня (7663: 2353).

Кроме того, каждый больной, получающий лечение по системе СКАЛ, посещает поликлиническое отделение МГАЦ в среднем 17,5 раза.

Затраты на 1 койко-день в стационаре МГАЦ составляют 5,63 руб., а 1 посещение в его поликлинику – 3,51 руб.

Таким образом, затраты на полный курс лечения 1 больного по системе СКАЛ составляют 79,78 руб.

Средняя длительность лечения больных, прошедших традиционный курс стационарного лечения – 24,7 дня[22]. Затраты на лечение 1 такого пациента составили 139,06 руб. Следовательно, традиционное лечение в стационаре дороже лечения по системе СКАЛ в 1,7 раза[23].

Экономический эффект от лечения каждого больного по системе СКАЛ составляет 59,3 руб., а на 2353 (?! – Э.П.) больных —139533 руб.

Кроме того, по данным зав. отделом ЦНИИ экспертизы временной нетрудоспособности Д.И. Лавровой, длительность временной нетрудоспособности в расчете на 1 больного в результате проведения курса лечения по системе СКАЛ в течение последующего года наблюдения в условиях территориальной поликлиники сокращается по сравнению с длительностью нетрудоспособности больных, лечившихся традиционно, с 28,4 дня до 8,5 дня, т. е. на 19,9 дня.

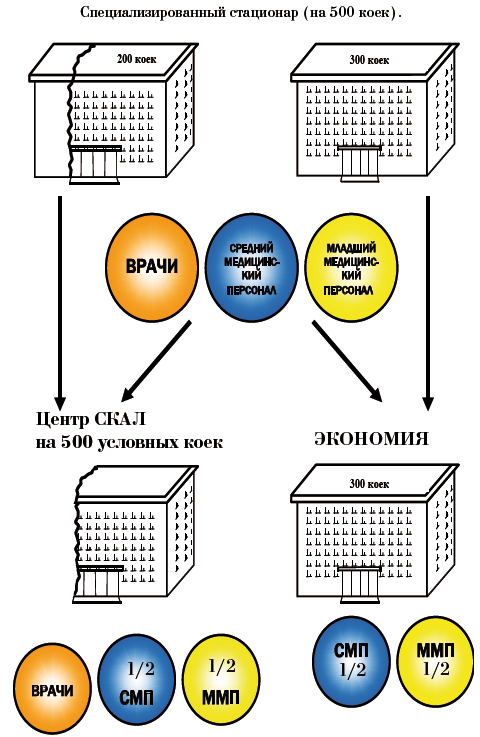

Рис. 4. Принцип создания центров СКАЛ

Временная нетрудоспособность больных, получающих лечение по системе СКАЛ в стационаре и поликлинике МГАЦ (по материалам Д. И. Лавровой), составляет 18,5 дн., а больных, лечившихся традиционно в стационаре МГАЦ – 27,0 дн. Таким образом, длительность временной нетрудоспособности в период лечение методом СКАЛ в расчете на 1 больного сократилась на 8,5 дн.

В целом длительность временной нетрудоспособности в течение года в расчете на 1 работающего больного уменьшилась на 28,4 календарных или на 21,3 рабочих дня.

Величина выплат за 1 день временной нетрудоспособности (по данным ВЦСПС) составляет в среднем 6,26 руб. Таким образом, экономия средств по социальному страхованию вследствие сокращенной длительности временной нетрудоспособности в расчете на 1 больного составляет 177,8 руб., а на 1760 работающих больных – из 2353 (?! – Э.П.) анализируемых – 312 928 руб.

Величина национального дохода, создаваемого за 1 день в расчете на 1 занятого в народном хозяйстве, составляет 14,9 руб. (По материалам сборника «Народное хозяйство СССР», М., 1982 г.). За 21,3 рабочих дня создан национальный доход в расчете на 1 работающего больного, прошедшего лечение в МГАЦ, в сумме 317,4 руб., а на 1760 человек работающих – 558 624 руб.

Общий экономический эффект работы МГАЦ («Э») складывается за счет: 1) сокращения расходов на лечение больных («Л»), 2) экономии средств социального страхования («Б»), 3) дополнительной величины национального дохода за счет сокращения длительности временной нетрудоспособности и более раннего возвращения к труду («Д»):

Л = 59,3 ? 2353 = 139533 руб.

Б = 177,8 ? 1760 = 312928 руб.

Д = 317.4 ? 1760 = 558624 руб.

______________________________

Э = 1011085 руб.

Если принять во внимание, что Л.Л. Лунская везде брала для анализа данные лишь по % пролеченных в год больных (т. е. 2353 вместо 4706 чел.), то общий годовой экономический эффект работы МГАЦ можно оценить здесь на уровне 2 млн. руб[24]. Аналогичный показатель имел место в краснодарском центре СКАЛ (?. П. Поддубный).

Следует подчеркнуть, что многие упомянутые выше показатели эффективности работы Опытного московского центра СКАЛ нашли свое подтверждение в результатах деятельности краснодарских коллег. Так, по данным Ханкоева И.М., в 1998 г. стоимость койко/дня при лечении язвенной болезни желудка составляла в обычном стационаре 115 руб., в центре СКАЛ – 37 руб. При наличии сахарного диабета, соответственно, 139 руб. и 31 руб.

Себестоимость курса лечения в профильном стационаре превосходила аналогичный показатель центра СКАЛ: при гипертонической болезни – в 1,4 раза; язвенной болезни желудка – в 1,2 раза; при дисциркуляторной энцефалопатии – в 1,9 раза; при аденоме щитовидной железы – в 1,8 раза; при хроническом необструктивном бронхите – в 2,6 раза.

Выше уже отмечалось повышение производительности труда лечащего врача в МГАЦ – в 2,6 раза, по сравнению с их коллегами в стационаре. Само по себе это означает уменьшение расходов на соответствующее врачебное обслуживание в 2,6 раза, а в расчете на 10 врачей амбулатории Центра – в 26 раз.

Организация центров СКАЛ должна, в основном, базироваться на преобразовании в них стационаров той же пропускной способности (подробнее см. ниже). И если речь идет о формировании центра СКАЛ мощностью 500 условных коек, то при этом высвобождаются производственные площади, которыми располагает стандартный 7-этажный больничный корпус на 300 коек (рис. 4). Его стоимость (с минимальным медицинским оборудованием) составляет в ценах 2008 г. около 1 млрд руб.

В случае подобного преобразования потребность в штатном составе среднего и младшего медицинского персонала уменьшается на половину, что составляет (в данном примере) около 11 млн. руб. в год.

Приведенные выше расчеты касаются различных аспектов системы СКАЛ, выполнены по несовпадающим методикам и в не одни и те же годы (с их резкими колебаниями курса рубля). Тем не менее, в совокупности они свидетельствуют о значительной экономической эффективности системы СКАЛ. Для представления о ее размерах можно ориентироваться на упомянутый пример: а) создания и б) годичного функционирования центра СКАЛ с пропускной способностью в 500 условных коек. По самой скромной оценке она составляет по курсу 2008 г. около 1 млрд 200 млн. руб.